Dla jednego z naszych klientów, będących jedną z uznanych kompanii piwowarskich w Europie, zrealizowaliśmy badanie rynku piwa w Polsce. W ramach zakresu projektu poddane badaniu zostały dane sprzedażowe piwa w Polsce, charakterystyka sieci dystrybucji, preferencje spożywania alkoholu przez Polaków oraz dokonana została szczegółowa analiza konkurencji na rynku. Badanie w swoich założeniach zostało przeprowadzone głównie na podstawie metody Desk Research.

Przeprowadzone badanie rynku zostało podzielone na kilka etapów. W pierwszym kroku podane analizie zostały dostępne dane zastane z rynku piwowarskiego (m.in. wielkość produkcji, spożycie, udział poszczególnych segmentów cenowych i styli piwnych w rynku). Kolejnym krokiem była analiza preferencji zakupowych i spożycia piwa przez konsumentów. Finalnie dokonano syntezy powyższych danych z charakterystyką konkurencji, dzięki czemu opracowaliśmy szczegółową analizę konkurencji.

Zrealizowane badanie rynku pozwoliło stwierdzić, że rynek piwowarski w Polsce ma przed sobą duże perspektywy rozwoju. W odróżnieniu od innych branż, w których występuje duża konkurencja, uwidacznia się walka pomiędzy firmami na tle poprawy jakości produktu niż walki cenowej. W ramach wniosków badawczych wartym zauważenia jest:

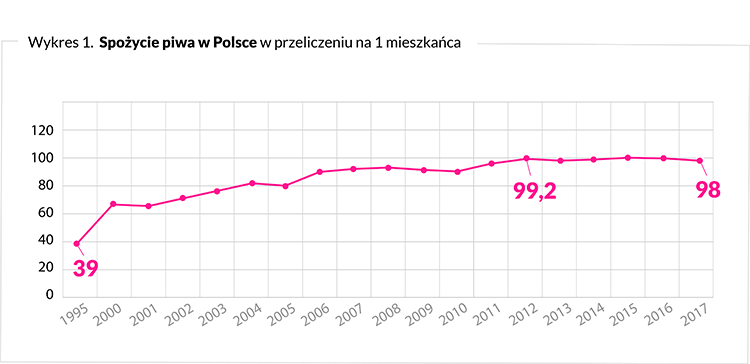

- Od 2000 roku odnotowano znaczący wzrost spożycia piwa w Polsce. W ostatnich latach spożycie piwa ustabilizowało swoją wartość. Warto podkreślić, że coraz większym zainteresowaniem Polaków cieszą się piwa kraftowe oraz bezalkoholowe. Głównie spożywanym jednak typem piwa w Polsce pozostaje od wielu lat klasyczny lager. Na Wykresie 1 przedstawiono spożycie piwa w Polsce w przeliczeniu na mieszkańca [l/osoba].

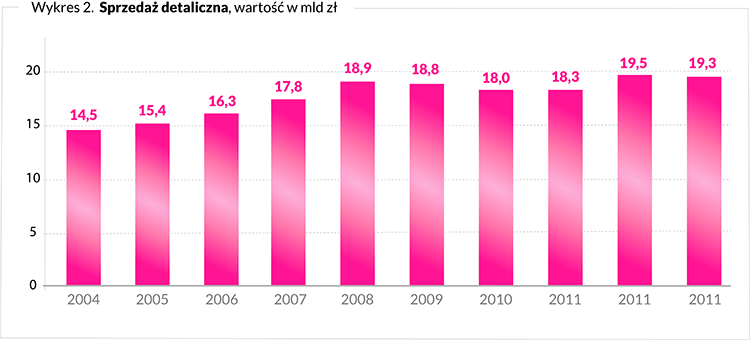

- Sprzedaż detaliczna utrzymuje się na zbliżonym poziomie w ostatnich latach (Wykres 2). Zmienia się jednak grupa przychodów, coraz większą popularnością cieszą się piwa kraftowe i rzemieślnicze. Z roku na rok zmniejsza się dominacja trzech głównych graczy na rynku na korzyść mniejszych producentów.

- 74,0% dorosłych Polaków spożywa regularnie piwo (22,8 mln osób – minimum raz w miesiącu).

- W Polsce działa ponad 210 browarów. Które stanowią konkurencje zarówno w oddziaływaniu regionalnym, jak i ogólnopolskim (główne 3 kompanie piwowarskie).

- Polska jest 3 rynkiem piwowarskim w Unii Europejskiej pod względem sprzedaży. Produkcja krajowa wynosi ok. 40 mln hl.

- Zdecydowana większość Polaków dokonuje zakupu piwa w sklepach małoformatowych (64%), głównie w sklepach osiedlowych. Z kolei w dyskontach odsetek wynosi 19,8% a w sklepach wielkoformatowych 13,7%. Należy jednak zauważyć, że w hipermarketach dominuje głównie sprzedaż dużego wolumenu piwa. Natomiast w dyskontach są to głównie piwa rzemieślnicze i z importu. Najrzadziej piwo jest kupowane na stacjach benzynowych, gdzie odsetek wyniósł 2,5%.

- Duże kompanie piwowarskie mimo spadku udziału w rynku w ostatnich latach, dalej kontrolują znaczącą część rynku (78,2%). Niezmiennym liderem od wielu lat jest Kompania Piwowarska (33,3%). Średniej wielkości browary posiadają 18,3% rynku, z kolei browary rzemieślnicze i regionalne posiadają 3,5% udziału w rynku.

- Analizując sprzedaż poszczególnych segmentów, zauważyć można, że najbardziej sprzedawanym segmentem w dalszym ciągu jest lager (73,1%). Drugim najczęściej kupowanym typem są piwa mocne (10,2%). Warto odnotować, że rośnie liczba sprzedawanych piw bezalkoholowych oraz niskoalkoholowych (obecnie 1,9% rynku).

- W preferencjach zakupowych Polaków widoczna jest szczególnie duża dynamika wzrostu sprzedaży piw bezalkoholowych i niskoalkoholowych (+22,9%) oraz piw specjalnych (+16,9%).

Rynek piwa w Polsce posiada duże perspektywy rozwoju. Zmienia się charakter konsumpcji alkoholu w Polsce. Maleje sprzedaż wódki na korzyść piwa oraz alkoholi mocnych typu premium (np. whisky). Mimo dodatnich trendów na rynku warto zauważyć duże zmiany zachodzące w preferencjach konsumentów. Rośnie zainteresowanie lepszymi gatunkami piw, plasującymi się w wyższej półce cenowej. Dostrzegalne zmiany są również w samych strategiach kompanii piwowarskich. Trzej najwięksi krajowi producenci coraz większy nacisk kładą na wypuszczanie na rynek nowych produktów w segmentach piw premium. Prognozowane są dalsze nieznaczne wzrosty rynku. Jednakże zmiany w preferencjach zakupowych Polaków, będą skutkować przeniesieniem udziału części rynku na piwa specjalistyczne (tzw. nowe style) i premium.